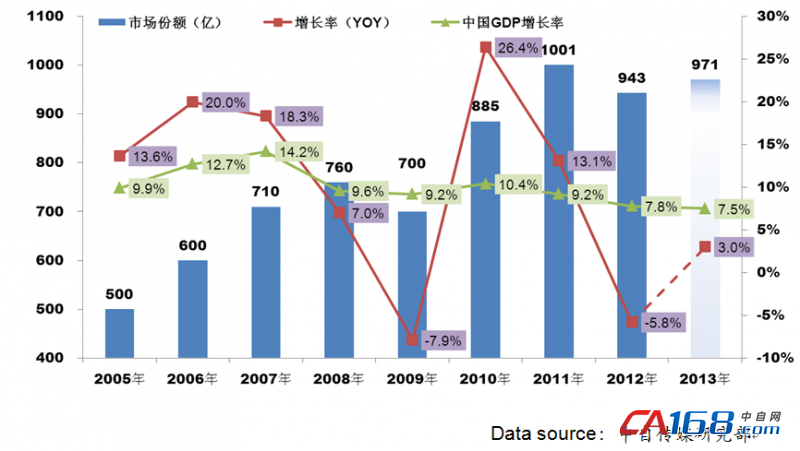

2012年自动化整体下滑5.8%,过半以上厂商出现负增长,国内厂商增长情况好于外资厂商,过程自动化产品(PA)好于工厂自动化产品(FA),项目型市场好于OEM市场。在市场增量减少的情况下,存量市场竞争激烈,同时经过多年的发展,同质化现象严重,所以2012年整个行业不光业绩下滑,利润率更是下滑严重。市场竞争进入白热化状态,优胜劣汰在所难免,行业将再次洗牌。定位好产品、定位好市场是2012年厂商思考最多的出路。

图表4:2005-2012年中国自动化产品市场趋势

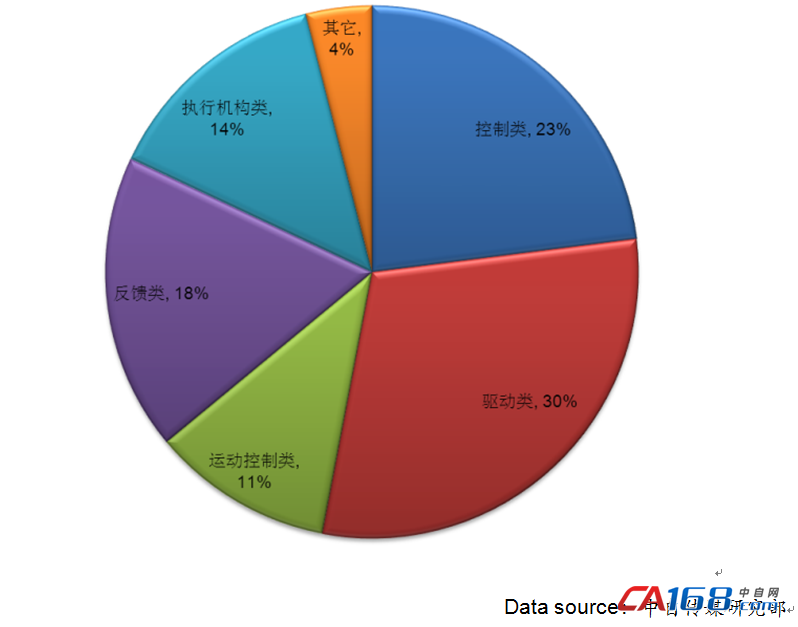

产品市场规模

2012年自动化产品市场规模为943亿,包括控制类产品(PLC、DCS、IPC、HMI和software)、驱动类产品(高压变频器、低压变频器等)、运动控制类产品(CNC和GMC)、反馈类产品和执行机构类等。

图表5:2012年自动化产品市场规模对比

共0条 [查看全部] 网友评论