从7月18日到8月13日,全球四大晶圆代工厂的第二季度业绩报纷纷出炉。正如人们预期的那样,四家企业的业绩出现明显的分化。台积电业绩亮眼,一骑绝尘,中芯国际和联电营收同比实现增长,美国格芯则出现了业绩下滑。

依靠AI服务器、手机芯片等先进制程的订单,台积电第二季营收达到208.2亿美元,是中芯国际的10.9倍,业绩全面开花;中芯国际继在今年第一季度超越联电、格芯成为全球第三大晶圆代工厂之后,二季度营收再度保持了对联电和格芯的领先,再度蝉联全球第三大晶圆代工厂。四大晶圆代工厂中,格芯因为消费终端、工业和汽车客户周期性业务下滑,业绩受到了冲击。

四大晶圆代工企业2024年第二季度业绩汇总

图:电子发烧友根据公开资料整理

近期,美国半导体协会的数据显示,第二季全球半导体销售额成长 18.3%,至 1,499 亿美元,其中中国市场成长 21.6%。SEMI报告显示,今年第二季度全球硅晶圆出货量环比增长7.1%。随着半导体市场走向复苏,“芯片代工大厂”的业绩走向反应了哪些趋势和特征?本文进行详细分析。

台积电:手机和AI需求带动先进制程营收增长,3nm显露高成长性

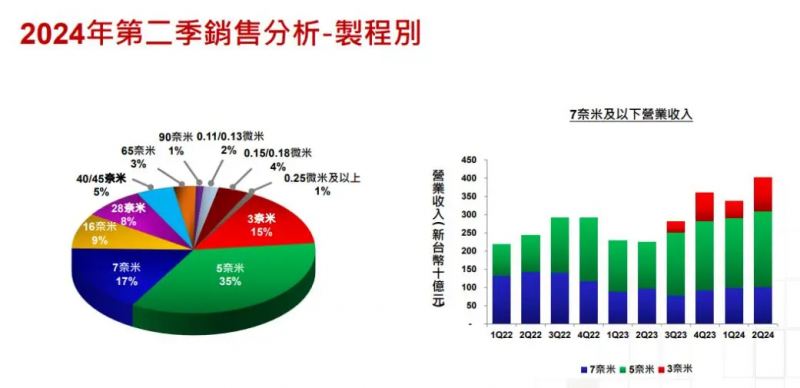

7月18日,台积电公布了2024年第二季度财报,核心业务指标实现环比双增。第二季度,台积电实现营收208.2亿美元(约合1504.62亿元),同比增长32.8%;毛利率达53.2%(高于此前预计的51%到53%),归母净利润76.6亿美元(约合553.7亿元),环比增长9.9%。台积电公布第二季营收成长 40%,这主要归功于对 AI 和高效能运算领域先进芯片的强劲需求。二季度,台积电3nm的营收约占晶圆总营收的15%;5nm的营收约占晶圆总营收的35%,7nm的营收约占总营收的17%。定义为7nm以上的先进制程的营收,约占总营收的67%。

“二季度台积电的业绩增长源于客户对于3nm和5nm的强劲需求带动,但是手机的持续季节性因素部分抵消了这一增长。进入2024年第三季度,预计与手机和AI相关的产品对先进制程的需求将为业绩增长提供支撑。” 台积电高级副总裁兼首席财务官黄文德对媒体表示。从业务类型看,目前HPC(高性能计算)已经稳稳取代手机业务,成为支撑台积电的业绩核心。

二季度,该业务营收环比大增28%,紧随其后的是DCE业务,即数字消费电子(Digital Consumer Electronics),包含T-Con、PMIC、WiFi芯片等,面向机顶盒、智能电视等应用场景,该业务营收环比增长20%。此外,智能手机是台积电唯一收入下降的板块,作为台积电最重要的下游需求之一,智能手机收入占比为33%,但在第二季度环比下降了1%,成为业绩的拖累。从客户类型来看,来自北美客户的收入依然是大头,占总净收入的65%,其次是来自中国的收入,占比16%。台积电预测,2024年第三季度营收为224-232亿美元(上年同期为173亿美元)。预计第三季度毛利率为53.5-55.5%(第二季度为53.2%)。预计第三季度营运利润率为42.5-44.5%(第二季度为42.5%)。

中芯国际:晋升全球第三大晶圆代工厂,Q2营收增长,Q3平均单价提升

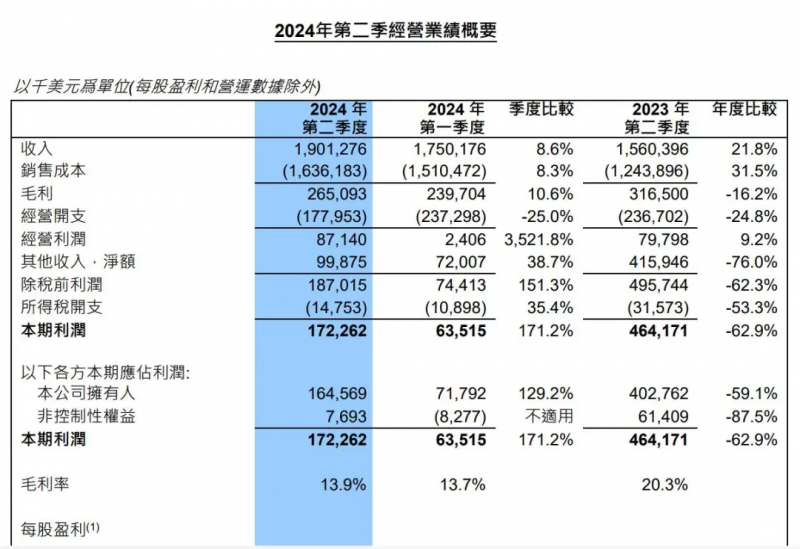

8月8日,中芯国际公布最新第二季度财报,第二季度营收达到19.01亿美元,同比增长21.8%,环比第一季度增长9%。净利润达1.646 亿美元,年减 59.1%,该季毛利率为 13.9%,较去年同期下滑6.4 个百分点。

从终端营收来看,中芯国际第二季度营收占比分别为:智能手机32%、电脑和平板13.3%、消费电子35.6%、互联和可穿戴产品占比11%、工业与汽车占比8.1%,智能手机、消费电子应用的营收占比明显提升,业务发展更加均衡。从产能方面切入,我们看到中芯国际12吋(300mm)晶圆营收占到74%,8 吋 (200mm) 晶圆的营收占比为 26%,显示出公司在高端晶圆制造领域的领先地位。

中芯国际财报显示,第二季度出货超过211万片8英寸约当晶圆,环比增长18%,同比增长50.5%。平均销售单价因产品组合变动环比下降8%。中芯联系CEO赵海军在第二季度业绩说明会上表示,12吋晶圆产能在过去几个季度,一直处于满载状态,产能供不应求。

公司今年扩产都在12吋,预计今年年底12吋月产能可以增加6万片左右。他还指出,由于12吋附加值相对较高,新增产能也将得到充分利用,促进了产品组合优化调整,因此预计第三季平均单价与上季相比将提升,并拉动毛利率上升。从区域市场来看,中芯国际在中国区的营收占比高达80.3%,显示出公司在本土市场的强大竞争力。同时,美国区占比为16%,欧亚区占比为3.7%,显示出公司在全球市场的布局和拓展能力。展望第三季度,中芯国际预期营收相比第二季增长13%至15%,毛利率将介于18%至20%,无论营收以及毛利率都较第二季大幅提升。

联电Q2小幅增长,看好Q3产能利用率提升

日前,台湾第二大晶圆代工企业联电发布今年第二季度财报,联电Q2营收17.5亿美元,超出市场预期;净利润4.25亿美元,同比下滑13.35%。受惠于消费性产品市场需求的明显增长,第二季度联电晶圆出货量较前一季度成长2.6%,产能利用率提升至68%。在WiFi无线网络和智能电视应用的强劲需求带动下,联电22nm和28nm晶圆营收占比持续提升。加之汇率有利和产品组合改善,第二季度毛利率高于之前的预期。

联电总经理王世表示,下半年将面临一些获利压力,随着终端市场需求温和复苏,预期第三季度晶圆出货量将季增4%至6%,毛利率估计达34%至36%,平均单价持平,产能利用率可以从上季的68%提升至约七成。下半年消费电子、通讯与计算机客户库存到年底会达到健康水位,但是车用终端需求持续疲软,预计明年第一季才可望回到健康水平。

格芯:看好第三季度业绩增长,收购GaN业务助力客户拓展

8月6日电,格芯(Global Foundries)公布截至2024年第二季度财务报告:营收为16.32亿美元,同比减少12%;净利润为1.55亿美元,同比减少35%。从财报上看,二季度格芯来自智能手机和移动设备收入同比下降约3%,来自工业物联网的收入同比下降了28%。这些领域的营收下降反映了其家庭和工业物联网(IoT)、智能移动设备以及通信基础设施和数据中心领域客户的高库存水平。

格芯对于第三季度的业绩指引是,预计在营收在17.0亿至17.5亿美元之间,中间值略高于预期的17.2亿美元;调整后净利润为1.55亿美元至2.14亿美元,值得一提的是,在该季度内,格芯已经收购了Tagore Technology专有的、经过生产验证的功率氮化镓(GaN)业务,包括其设计团队和IP组合。此次收购扩大了格芯的功率IP产品组合,并与格芯的目标保持一致,即在快速扩张的氮化镓功率器件领域为客户提供支持。

行业普遍认为,晶圆代工可以准确反映半导体行业景气度变化趋势。随着AI、消费电子、通信和智能手机等需求的回暖,将会带动全球乃至中国晶圆代工厂产能提升和代工价格回暖。随着第三季度,苹果iPhone16上市发布,华为推出新款折叠屏手机、AI PC多款新机上市等多重利好,芯片代工企业可以实现营收向好的预期。

共0条 [查看全部] 网友评论