有这样的想法无非是将工业3D视觉行业的现状和前两年风头正盛时做对比:资本关注度大大降低了、部分媒体唱衰的声音大了、行业发展似乎也没有预想的那么快。但客观来看,这些因素并不能否定行业发展的成果和潜力。

真实的工业3D视觉行业

低渗透率,高增速,潜力大

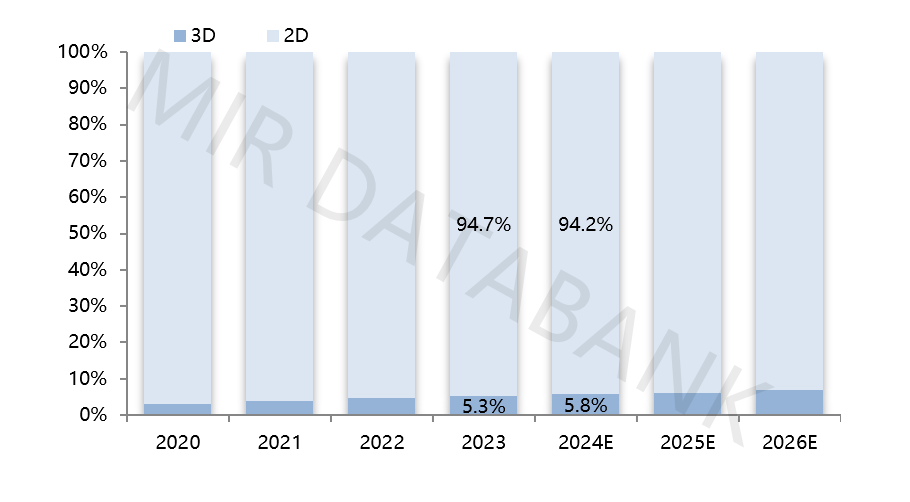

图 1 2020-2026年 中国工业3D视觉渗透率推移(台套)

(数据来源:MIR DATABANK)

2023年工业3D视觉在机器视觉整体行业中渗透率仅达5.3%,目前处于较低水平,行业发展仍在早期阶段。相对于2D视觉,3D视觉在三维立体成像的刚性需求决定了其仍有巨大潜力空间。

图 2 2020-2026年 中国工业3D视觉市场销售规模推移(万套)

图 3 2020-2026年 中国工业3D视觉引导类市场销售规模推移(万套)

(数据来源:MIR DATABANK)

MIR统计,2023年工业3D视觉行业出货量达4.28万套,在制造业投资不景气的大背景下仍实现23%的同比增速,其中引导类市场出货量达1.18万套,更是实现38%的高增速。虽然行业整体增速相较前几年有所放缓,但未来三年复合增长率仍将保持较高水平。

在MIR看来,行业真正的转变是回归理性,主要体现在几个方面:

①竞争环境更加简单、残酷;

②用户更清楚自己要什么,行业内的需求更加明确;

③供应商逐渐找到业务方向,竞争差异化。

变化一

竞争更加简单、残酷,考验产品软硬件自研硬实力

资本市场对行业的助力和影响减少后,厂商之间的产品和交付能力差距更加凸显。交付更大程度上是管理能力的问题,而是否兼具软硬件自研能力是厂商间拉开差距的关键:拥有自研软硬件技术的厂商在成本控制、产品设计的自主和灵活性、软硬件适配等方面优势显著。

①硬件方面:硬件技术有一定趋同,产业链透明度越来越高,未来零部件价格将进一步下探,有硬件自研能力的厂商将取得更大的成本优势;

②软件、算法方面:各厂商的软件算法差异会一直存在,主要来源于对行业和场景的理解、经验积累,有算法自研能力的厂商可以针对不同应用场景不断优化产品。

此外,对于集成项目而言,引导类视觉方案相较质量检测类定制化程度更高,具备自研相机&软件能力对厂商开发整体方案而言更具有优势。

图 4 2023年 引导类市场中自研相机&软件产品出货占比(台套)

(数据来源:MIR DATABANK)

以引导类市场为例,2023年以自研相机+软件为整套方案出货的产品仍不足半数,但相比2022年有所提升。许多原先只专注于硬件或软件的厂商已经意识到软硬件自研的重要性,但短期内囿于技术门槛及开发成本的问题难以快速实现全自研。

图 5 2023年 引导类市场中自研相机&软件的厂商格局(台套)

(数据来源:MIR DATABANK)

2023年3D视觉引导类市场中许多方案厂商倾向于与专业的相机制造商合作而非自主研发,拥有自研相机的厂商数量较少,相较于2022年市场集中度进一步提高。

变化二

用户教育有进展,需求明确化

用户早期对工业3D视觉产品的期待通常过高,难以准确理解产品真实功能和特点。经过近几年的市场教育后,一方面用户已经对产品有了较为准确的理解和合理的预期,另一方面用户更懂3D视觉产品了,提出了更加专业、具体的需求,如和协作机器人搭配的“眼在手”方案中对相机提出紧凑、小体积的需求。

3D视觉产品及方案定制化需求较强,用户最典型的特征是行业和应用场景属性,不同行业和应用场景对产品的需求差异较大。

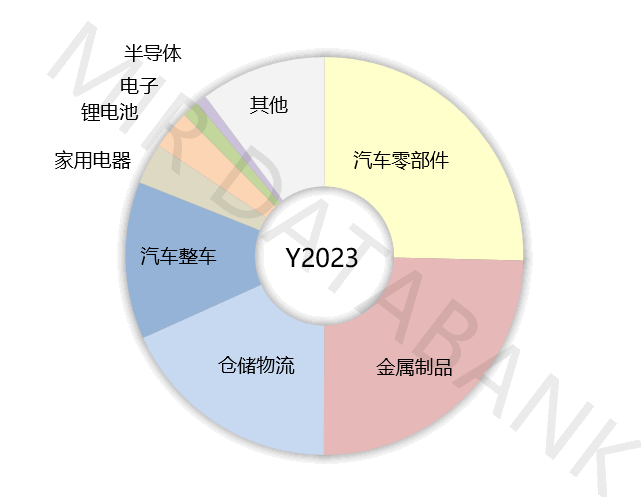

图 6 2023年 引导类工业3D视觉下游行业格局(台套)

(数据来源:MIR DATABANK)

2023年引导类3D视觉在新能源相关的汽车零部件、汽车整车、锂电池行业需求增长,除传统搬运类应用外在引导装配、涂胶等应用场景均有进展;金属制品行业中的钢结构、船舶在免示教焊接新应用场景中增长较快。预计2024年以上行业需求仍较好,此外家电行业受智能制造升级的带动较大,将实现增长。

图 7 2023年 引导类市场中自研相机&软件的下游应用场景分布(台套)

(数据来源:MIR DATABANK)

搬运上下料(含拆码垛)是工业3D视觉引导类最主要的下游应用场景,目前产品方案较为成熟,已广泛应用到仓储物流、汽车零部件等行业中。此外在锂电池电芯搬运、物流装卸车等场景新方案不断成熟,预计未来占比仍将扩大。分拣、装配等也有较成熟的应用基础,目前主要在新行业做应用拓展。焊接、打磨等工艺类应用难度相对较大,成熟度低,预计未来将在有复制潜力的场景先进行标准化落地,如钢结构免示教焊接。

变化三

供应商逐渐找到业务方向,差异化良性竞争

近两年市场竞争虽然激烈,但逐渐向差异化发展,供应商思路都有了转变:不再全挤在一条混乱的赛道上起跑、四处摸索,而是分成多个“小组赛”比拼,各自寻找适合自身的业务定位和出路。

行业刚兴起的时候很难确认哪个细分行业是有潜力的、哪种产品方案是有持续需求的,也很难结合厂商自身的优势确定业务方向。谁都害怕错过机会,因此厂商都做了各种尝试、在很长一段时间内同质化严重,随之而来的是持续了一两年的价格战。

经历了几年的摸爬滚打、艰难的同质化竞争后,许多厂商找到了适合自己的路。有的确定了做产品而非集成;有的认定了深入某个行业;也有的选择了转变业务方向,不再以视觉产品为核心。当下很难盖棺定论谁的选择是最好的,但可以看到厂商普遍更加务实了,省去许多宣传和噱头,踏踏实实做事的风气起来了,价格竞争也在向产品和交付转变。

图 8 2023年搬运上下料场景中自研相机&软件的厂商格局(台套)

(数据来源:MIR DATABANK)

以搬运上下料(含拆码垛)场景为例,产品方案标准化程度较高,布局该领域的厂商相对较多,但各自专注的细分行业和业务模式也有区别。如梅卡曼德、迁移科技等厂商软件能力强,配套服务完善,在汽车零部件等高标准行业取得优势。

洗牌仍在继续,快速找准方向是决胜的前提:一些厂商先一步明确了定位与业务模式,在产品与集成合作、场景开发与交付之间锚定了方向,得以快速增长,如迁移科技;一些企业走的慢一些,仍在摸索适合自己的方向,短期内下滑甚至出局也屡见不鲜。

出路

找准定位,深耕细分赛道

工业3D视觉行业仍有巨大的潜力,厂商如何在激烈的竞争中杀出重围?基于以上分析,主要是做好以下几件事:

① 核心思路:找准自身定位,行业用户需要的是对视觉产品和场景的深入理解,集中资源更容易做好。

② 产品和应用:软硬件自研构建产品核心竞争力,在细分赛道中完善产品和配套服务。找准行业和场景,在现阶段较为成熟的搬运类中深耕细分行业;在焊接、涂胶等新应用中寻找产品标准化落地的机会。

③ 信心是黄金,以发展的眼光看行业:也许现阶段工业3D视觉发展速度不够快、收益的吸引力不够强,但只要确认方向是正确的,踏踏实实走下去,坚持下来的总会成为赢家。

共0条 [查看全部] 网友评论